студент экономического факультета

ГУ—ВШЭ, г. Москва

В условиях усиливающейся конкуренции дополнительные услуги становятся серьезным фактором конкурентоспособности компании и, соответственно, прибыльности и роста стоимости компании. Данная тенденция относится как к сектору естественных монополий российской экономики: электроэнергетике (в части генерирующих мощностей и сетевых компаний), газовой отрасли, телекоммуникациям (в части фиксированной связи); так и к конкурентному сектору: нефтяной отрасли (в части розничной и оптовой торговли нефтепродуктами), рынку мобильной связи (как составляющей телекоммуникационного рынка). В случае естественных монополий это связано с тарифными ограничениями, устанавливаемыми государством на основные виды продуктов и услуг (электроэнергия, газ, трафик по фиксированной связи и т.д.). В случае конкурентных видов деятельности (нефтепродукты, мобильная связь) речь идет о давлении рыночной среды.

Удельный вес дополнительных услуг в доходах на каждом из описанных рынков может быть представлен следующим образом [9;10;11;12;13] (табл. 1).

Таблица 1

Доля дополнительных услуг в доходах различных компаний за 2004 год, %

|

Страна/отрасль

|

Телекоммуникации

|

Электроэнергия

|

Нефтяная

|

|

Россия

|

12,9

|

Не более 1

|

10—12

|

|

Европейские страны

|

22,5

|

10—20

|

40—70

|

Особенно важную роль дополнительные услуги играют в сбытовом секторе нефтяной отрасли. В ряде источников приводятся данные о росте значимости дополнительных услуг на сбытовом рынке нефтепродуктов. По данным различных источников [4;8] от 40 до 70% дохода сбытовых подразделений нефтяных компаний может обеспечиваться нетопливными услугами.

В ближайшем будущем доходы сервисной составляющей могут возрасти до 80%. Одной из главных европейских тенденций является рост значимости дополнительных услуг в заправочном бизнесе. В Европе заправки, занимающиеся только реализацией топлива, практически отсутствуют. Владельцы почти всех заправок в Европейском Союзе (ЕС) активно работают над расширением комплекса дополнительных услуг. Так, например, в Германии из почти 16 тысяч заправок 15,7 тысяч оборудованы магазинами, годовой оборот которых достигает 8 млрд евро. Выбор товаров в подобных магазинах достаточно широк — около 2 тысяч наименований, в которые входят и товары импульсного спроса, и продукты питания, и товары для автомобиля. В Европе на пристанционные автомойки приходится 14—16% от прибыли всей АЗС. В странах ЕС также сильно развит мотельный бизнес. Придорожная гостиница находится практически на каждой третьей трассовой заправке [2].

По прогнозам некоторых специалистов, в будущем магазины и кафе могут полностью «поглотить» заправки, и продажа топлива превратится из основного бизнеса в сопутствующий. Уже сегодня в Европе владельцы крупных сетей супермаркетов, таких как Metro и Teska, скупают автозаправки у операторов топливного рынка. Данная тенденция наиболее четко прослеживается в Германии, Великобритании и США. По данным института распределения бытовых товаров Великобритании крупнейшая в стране сеть супермаркетов Teska прокачала за 2004 год около 1 млрд литров топлива, тогда как крупная сеть АЗС Carlton — 250 млн литров. Автозаправочные станции при супермаркетах контролируют около 28% рынка розничной торговли нефтепродуктами Великобритании [3].

Согласно материалам отчета [8] жесткая конкуренция и статичный (или снижающийся) спрос на топливном рынке Великобритании привели к смещению интересов рыночных игроков в сторону нетопливного сектора. В частности, пристанционные магазины стали считаться наиболее перспективным источником увеличения прибыли.

Количество автозаправочных станций в Великобритании в период с 1991 по 2003 год систематически снижалось. За данный период общее количество станций сократилось с 19 427 до 11 448 единиц [7]. Снижение произошло в связи с увеличением эффективности транспорта (снижение удельного потребления топлива); установлением значительного количества ограничений на скорость и переходом на альтернативное топливо (сокращающее загрязнение окружающей среды); падением маржи при продаже топлива; высокими издержками операторов, вызванными законодательством. В связи с вышеизложенным, аналитики рынка связывают успешную работу операторов на рынке с уровнем развития нетопливных услуг.

По мере развития рынка схожая тенденция наблюдается и на постсоветском пространстве. Владельцы автозаправочных станций все большее внимание уделяют расширению ассортимента предлагаемых товаров и услуг. Согласно проведенным исследованиям, при развитии у оператора максимального уровня предоставления дополнительных услуг отдельные сегменты потребителей готовы приобретать топливо (особенно высокооктановое) по более высокой цене [1]. Следовательно, АЗК с высоким уровнем предложения дополнительных услуг могут устанавливать более высокий уровень цен на некоторые виды топлива по сравнению с конкурентами.

Таким образом, сбытовым подразделениям нефтяных компаний необходимо перейти от поставки топлива к комплексному удовлетворению услуг потребителя. Можно предположить, что чем выше уровень данного удовлетворения, тем выше финансовые показатели подразделения.

В данной статье выявлены количественные зависимости финансовых показателей работы сбытовых подразделений нефтяных компаний от уровня развития и финансово-экономических параметров дополнительных услуг. Для этого решались следующие основные задачи:

- определить значимость дополнительных услуг в эффективности работы нефтяных компаний в настоящее время и в перспективе;

- построить и интерпретировать модель зависимости прироста выручки от реализации топлива, от наличия и структуры дополнительных услуг.

Рынок нефтепродуктов является одним из наиболее значимых и динамичных сегментов внутреннего рынка Российской Федерации. В настоящее время во многих регионах страны наблюдается значительное усиление конкуренции между нефтяными компаниями. Результатами данного усиления является смена лидеров на целом ряде региональных рынков или появление ситуации олигополии (несколько ведущих компаний конкурируют между собой за клиентов). Усиление конкуренции в ряде регионов может быть проиллюстрировано следующей таблицей [1] (табл. 2).

Таблица 2

Тенденции обострения конкуренции на региональных рынках сбыта нефтепродуктов<*>

<*> Компании расположены по убыванию доли рынка.

|

Регион присутствия компании

|

Конкурирующие компании

|

|

|

1995 г.

|

2005 г.

|

|

Владимирская область

|

НОРСИ

|

ЛУКОЙЛ

|

|

|

|

ТНК-ВР

|

|

|

|

Татнефть

|

|

Воронежская область

|

ЮКОС

|

ЮКОС

|

|

|

|

ЛУКОЙЛ

|

|

Калининградская область

|

Сургутнефтегаз

|

ЛУКОЙЛ

|

|

|

|

Сургутнефтегаз

|

|

|

|

Славнефть

|

|

Краснодарский край

|

Роснефть

|

Роснефть

|

|

|

|

ЛУКОЙЛ

|

|

|

|

ЮКОС

|

|

Ростовская область

|

СИДАНКО

|

ТНК-ВР

|

|

|

|

ЛУКОЙЛ

|

|

|

|

ЮКОС

|

|

Тюменская область

|

ТНК

|

Сибнефть

|

|

|

|

ЛУКОЙЛ

|

Обострение конкуренции приводит к снижению маржи операционной прибыли по топливному продуктовому ряду, что, в свою очередь, ведет к необходимости компенсации потерь и поиска иных источников прибыли. Одним из таких источников является развитие комплекса дополнительных услуг, позволяющее получить конкурентное преимущество по сравнению с другими операторами розничного рынка.

В работах, посвященных практике АЗК, наиболее часто встречается описание таких дополнительных услуг, как магазин, кафе, автомойка, услуги автосервиса.

Рассмотрим процентную зависимость топливной составляющей выручки АЗК от выручки от дополнительных услуг на примере ряда АЗК одной из крупнейших нефтяных компаний Российской Федерации в одном из регионов. В силу конфиденциальности в работе не указывается название компании и региона. Анализировалась зависимость от четырех наиболее значимых дополнительных услуг: магазин, мойка, автосервис, кафе<1>.

<1> Автор благодарит компанию «Маркетинговые и инвестиционные проекты» (МИП) за возможность использования в работе данных, не носящих конфиденциальный характер.

Для анализа были использованы следующие данные: общая выручка (с учетом НДС) по 16 АЗК, представляющая собой сумму выручки от продажи топлива на АЗК и выручки от реализации дополнительных услуг на АЗК.

Остановимся на влиянии каждой из вышеупомянутых услуг на выручку от топлива на АЗК в отдельности. При этом следует понимать, что увеличение топливной составляющей в выручке связано с увеличением потока покупателей за счет наличия большего количества дополнительных услуг на АЗК и связанного с этим большего количества заездов. Данное утверждение может быть проиллюстрировано следующим образом (рис. 1).

Рис. 1. Вероятность использования различных услуг АЗС потребителями

<1> Оптимизация топливного ряда не являлась целью данной работы.

Параметры  и и  означают вероятность посещения (заезда на) АЗК потребителем: означают вероятность посещения (заезда на) АЗК потребителем:

— вероятность посещения потребителем АЗК с дополнительными услугами; — вероятность посещения потребителем АЗК с дополнительными услугами;

— вероятность посещения потребителем АЗС без дополнительных услуг; — вероятность посещения потребителем АЗС без дополнительных услуг;

1 — вероятность того, что потребитель, приехавший на АЗК с дополнительными услугами, воспользуется только топливными услугами; 1 — вероятность того, что потребитель, приехавший на АЗК с дополнительными услугами, воспользуется только топливными услугами;

2 — вероятность того, что потребитель, приехавший на АЗК с дополнительными услугами, воспользуется только нетопливными услугами; 2 — вероятность того, что потребитель, приехавший на АЗК с дополнительными услугами, воспользуется только нетопливными услугами;

3 — вероятность того, что потребитель, приехавший на АЗК с дополнительными услугами, воспользуется топливными и нетопливными услугами. 3 — вероятность того, что потребитель, приехавший на АЗК с дополнительными услугами, воспользуется топливными и нетопливными услугами.

Следовательно,  > > означает, что вероятность посещения потребителем АЗК с наибольшим комплексом дополнительных услуг выше, чем вероятность посещения АЗС без дополнительных услуг. Для Российской Федерации означает, что вероятность посещения потребителем АЗК с наибольшим комплексом дополнительных услуг выше, чем вероятность посещения АЗС без дополнительных услуг. Для Российской Федерации  1 > 1 >  2, т.е. (вероятность использования топливных услуг выше, чем вероятность использования нетопливных услуг. Для рынков Европы и США соотношение данных величин может быть обратным. Для российского и зарубежного рынка верно соотношение 2, т.е. (вероятность использования топливных услуг выше, чем вероятность использования нетопливных услуг. Для рынков Европы и США соотношение данных величин может быть обратным. Для российского и зарубежного рынка верно соотношение  3 > 3 >  2 (вероятность использования топливных и нетопливных услуг одновременно выше, чем вероятность использования только нетопливных услуг). 2 (вероятность использования топливных и нетопливных услуг одновременно выше, чем вероятность использования только нетопливных услуг).

Для развитых зарубежных рынков также верно соотношение  3 > 3 >  1 (вероятность использования топливных и нетопливных услуг одновременно выше, чем вероятность использования только топливных услуг). В то время как для российского рынка данное соотношение не является очевидным. 1 (вероятность использования топливных и нетопливных услуг одновременно выше, чем вероятность использования только топливных услуг). В то время как для российского рынка данное соотношение не является очевидным.

В случае логарифма от выручки от магазина на АЗК как объясняющей переменной регрессия выглядит следующим образом:

Log(Oil) = 6,665152 + 0,459170 x log(shop) |

|

|

R^2 = 0,505878

|

Данная регрессия показывает, что при увеличении выручки магазина на АЗК на 1% выручка АЗК от продажи топлива вырастет на 0,46%.

В случае логарифма от выручки от услуг автомойки на АЗК как объясняющей переменной регрессия выглядит следующим образом:

Log(Oil) = 7,699812 + 0,431676 x log(cw) |

|

|

R^2 = 0,193879

|

Значения R2 свидетельствуют об отсутствии значительного влияния выручки от услуг автомойки при АЗК на объемы выручки от продажи топлива на АЗК.

В случае логарифма от выручки от услуг шиномонтажа на АЗК, как объясняющей переменной регрессия выглядит следующим образом:

Log(Oil) = 10,68966 + 0,041485 x log(tf) |

|

|

|

R^2 = 0,008520

|

Значения R2 свидетельствуют об отсутствии значительного влияния выручки от услуг шиномонтажа при АЗК на объемы выручки от продажи топлива на АЗК.

В случае логарифма от выручки от кафе на АЗК как объясняющей переменной регрессия выглядит следующим образом:

Log(Oil) = 7,326397 + 0,504166 x log(cafe) |

|

|

R^2 = 0,494032

|

Данная регрессия показывает, что при увеличении выручки магазина на АЗК на 1% выручка АЗК от продажи топлива вырастет на 0,5%.

Таким образом, предположение о влиянии дополнительных услуг на топливную составляющую выручки на АЗК в данном регионе для данной компании нашло подтверждение относительно двух дополнительных услуг: торговли на АЗК и питания на АЗК (кафе). Можно сделать вывод о наличии синергетического эффекта: выручка от дополнительных услуг увеличивает общую выручку АЗК как непосредственно за счет самостоятельно генерируемого денежного потока, так и за счет влияния на выручку от продажи топлива.

Незначительное влияние, оказываемое на выручку от продажи топлива услугами мойки и шиномонтажа, объясняется тем, что в анализируемом регионе сильно развиты средний и малый бизнес, который охватывает такие услуги, как отдельная автомойка или шиномонтаж. Вышеупомянутые услуги расположены в непосредственной близости от рассматриваемых АЗК. Несмотря на то что данные услуги незначительно влияют на реализацию топлива, они являются «якорными» (услугами, не оказывающими значительного финансового влияния на выручку, но являющиеся важным фактором привлечения потребителей) и решают проблему комплексного обслуживания потребителя в одной точке.

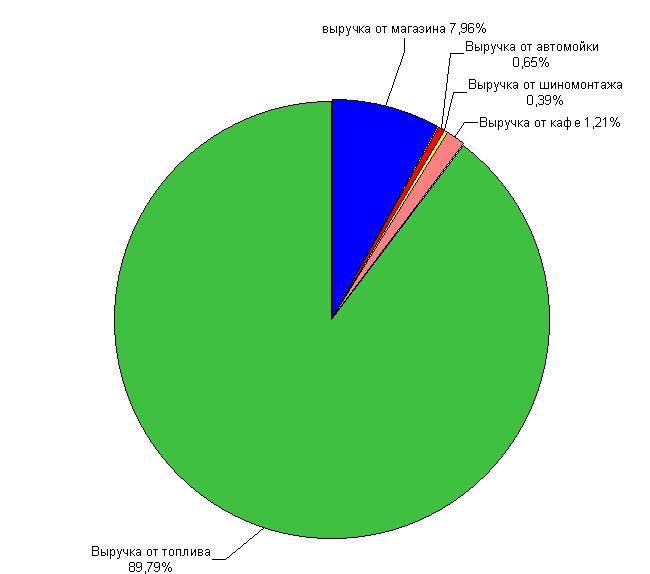

Обобщенный график изображения структуры доходов АЗК в анализируемом регионе представлен на рисунке 2.

Рис. 2. Структура доходов АЗК в рассматриваемом регионе

Данный региональный график в целом корреспондируется с общероссийскими тенденциями.

Таким образом, выявлено существенное влияние дополнительных услуг на доходы анализируемой компании в рассматриваемом регионе. В то же время, как было показано ранее, доля данных услуг в России значительно ниже, чем за рубежом. Следовательно, необходимо проанализировать возможности расширения и оптимизации дополнительных услуг для максимизации дохода.

Остановимся на наиболее значимых услугах (услуги магазина и кафе) более подробно и с точки зрения технологии маркетинга.

За последние несколько лет продажа сопутствующих товаров на АЗК развилась в почти самостоятельный вид деятельности. Согласно результатам международного исследования, проведенного компанией ACNielsen, маржа в магазинах при АЗС выше, чем в супермаркетах и других торговых точках. Высокие цены компенсируются удобством для покупателя (экономия времени и/или круглосуточный режим работы).

При сравнении доли АЗК, оборудованных магазином, в России и за рубежом необходимо отметить, что в наиболее развитых российских регионах эта доля достигает максимума, равного 17%. В развитых зарубежных странах эта доля превышает 50% (Франция — 56%; Бельгия — 57%; Испания — 68%; Голландия — 81%; Германия — 86%; Великобритания — 98%). На рынке Великобритании при сокращении общего числа заправочных станций обороты пристанционных магазинов демонстрируют стабильный рост.

Решение для получения максимального дохода магазина лежит в области оптимизации ассортимента, выкладки товара и ценовой политики.

При мотивации покупок ассортимент может быть разделен на три группы: основной (товар, необходимый посетителю АЗК немедленно), сопутствующий (лучше всего продающийся в связке с основным) и импульсный (покупка товара совершается случайно, часто без анализа положительных или отрицательных свойств товара). В общем объеме покупаемых на АЗК товаров преобладают импульсные приобретения. Маркетологи германо-британской консалтинговой компании Margaret Consulting Inc. относят 70—80% реализации на территории магазина при АЗС на долю импульсных покупок.

На российском рынке и в странах СНГ ситуация по структуре продаж следующая: алкогольные напитки (23%), слабо алкогольные напитки (17%), продукты питания быстрого приготовления (16%), прохладительные напитки (10%), автомобильные товары (10%) [5].

Спрос на указанные выше товары также в значительной степени определяется внешними факторами, в частности наличием поблизости торговых точек (авторынка или супермаркета).

Необходимым также является определение методов обслуживания в магазине. Существуют три основных метода: самообслуживание, торговля через прилавок, смешанный метод. По мнению специалистов [4], в России, по аналогии со странами Запада, неизбежен постепенный переход к магазинам самообслуживания. В таких магазинах обеспечивается: максимальная выкладка товара, значительное сокращение складских площадей, оптимальное использование торговой площади. Согласно статистике, при переходе магазина от «прилавочной» формы торговли на «самообслуживание» товарооборот возрастает в 1,5—5 раз [6]. Организация на АЗК магазина самообслуживания позволяет покупателю лучше рассмотреть товар, ознакомиться с информацией о его характеристиках, что является одним из определяющих факторов при совершении покупки.

Значительное влияние на спрос в магазине на АЗК оказывает сезон. Сезонов в данном случае выделяется два: зима и лето. Продукция, предназначенная для реализации в летнее время года, не будет продаваться зимой, и наоборот.

При принятии решения об оборудовании пункта питания на АЗК, под которым понимаются кафе, бистро и ресторан, необходимо учитывать, что основными потенциальными клиентами являются автовладельцы и водители, находящиеся в пути следования, располагающие ограниченным временем и рассчитывающие на оперативное удовлетворение срочно возникших потребностей, как правило, в недорогом питании. В текущей ситуации используемым с наибольшей частотой является кафе.

Наиболее популярным видом организации кафе на АЗК является бистро (горячие напитки, кондитерские изделия, холодные и горячие закуски), ресторан встречается крайне редко. По этой причине в большинстве кафе на АЗК присутствуют безалкогольные и алкогольные напитки, холодные и горячие закуски, соленые снеки, кондитерские и булочные изделия. Первые и вторые блюда чаще встречаются в кафе на АЗК, расположенных на федеральных трассах.

Спрос на услуги кафе на АЗК (аналогично торговым точкам на АЗК) также зависит от наличия поблизости других точек питания. Так, например, в жилых районах конкуренции кафе на АЗК могут составить бары или полноценные рестораны.

Основные выводы статьи сводятся к следующему:

- объем дополнительных услуг в доходах зарубежных и российских компаний в настоящее время отличается: различие в отдельных случаях может достигать 5-кратного размера (40—60% в зарубежных компаниях против 10-15% в российских компаниях);

- отчетливо прослеживается тенденция к увеличению доли нетопливных услуг в общих доходах российских компаний;

- в построенных на базе данных по одному из регионов активности одной из крупнейших нефтяных компаний Российской Федерации моделях выявлена тесная зависимость между выручкой от продажи топлива и выручкой от объема реализации таких дополнительных услуг как торговля и питание на АЗК;

- не выявлено значимой зависимости между выручкой от топлива и объемами реализации от услуг автомойки и шиномонтажа ввиду существенного развития среднего и малого бизнеса, охватывающего такие же услуги в данном регионе и создающего жесткую конкурентную среду. Вместе с тем, данные услуги являются «якорными» и решают проблему комплексного обслуживания потребителя в одной точке.

Построенная модель и выявленные зависимости позволяют:

- прогнозировать доходы нефтяных компаний в зависимости от уровня топливной и нетопливной составляющей в различных регионах;

- управлять процессом структурирования нетопливных доходов с точки зрения ассортиментного ряда услуг, ценообразования, их позиционирования и каналов коммуникации с потребителем.

Выявлен и оценен синергетический эффект от влияния структуры дополнительных услуг на общую выручку АЗК.

ЛИТЕРАТУРА

1. Российский маркетинг на пороге третьего тысячелетия // Под ред. А.А. Бравермана. — М.: Экономика, 2001. — С. 422.

2. Современная АЗС. — 2004. № 8 (29). Издатель: UPECO (United Petroleum Consultants) С. 6-10, С. 34—37.

3. Современная АЗС. — 2004. № 11 (32). С. 44—48.

4. Современная АЗС. — 2005. № 2 (35). С. 64—66.

5. Современная АЗС. — 2005. № 3 (36). С. 40—43.

6. Современная АЗС. — 2005. № 5 (38). С. 54—55.

7. The Energy Institute/ Catalist UK, 2003.

8. Convenience on the Forecourt, 2003.

9. www.endesa.es.

10. www.enel.it.

11. www.vattenfall.com.

12. www.mosenergo.ru.

13. J’Son & Partners Management Consultancy (Telecommunications, Media and Technology Research — Russia Federation & CIS and Europe, Asia and US). |